Năm 2025, việc mua căn hộ cao cấp tại Đà Nẵng phải tuân thủ chặt chẽ các quy định mới của Luật Kinh doanh Bất động sản và Luật Nhà ở, đặc biệt là các quy định về đặt cọc dưới 5%, thanh toán qua ngân hàng, và điều kiện bán hàng của chủ đầu tư. Quy trình giao dịch bao gồm 5 bước cốt lõi: Thẩm định pháp lý, Ký kết hợp đồng, Thanh toán, Bàn giao và Thủ tục cấp sổ hồng.

Cẩm nang này sẽ phân tích chi tiết các quy định pháp lý mới nhất, cung cấp checklist và các cảnh báo rủi ro quan trọng, giúp bạn tự tin đưa ra quyết định đầu tư, đặc biệt là khi lựa chọn mua căn hộ cao cấp một cách an toàn và hiệu quả.

Xem thêm: Top 10 Dự Án Căn Hộ Cao Cấp Đà Nẵng Đáng Sống và Đầu Tư Nhất [2025]

Phần 1: Những Thay Đổi Pháp Lý Cốt Lõi Bạn Phải Biết năm 2025

Từ năm 2025, một hành lang pháp lý mới, chặt chẽ và minh bạch hơn chính thức có hiệu lực, định hình lại toàn bộ thị trường. Việc nắm rõ những thay đổi này là bước đầu tiên để bảo vệ tài sản của bạn.

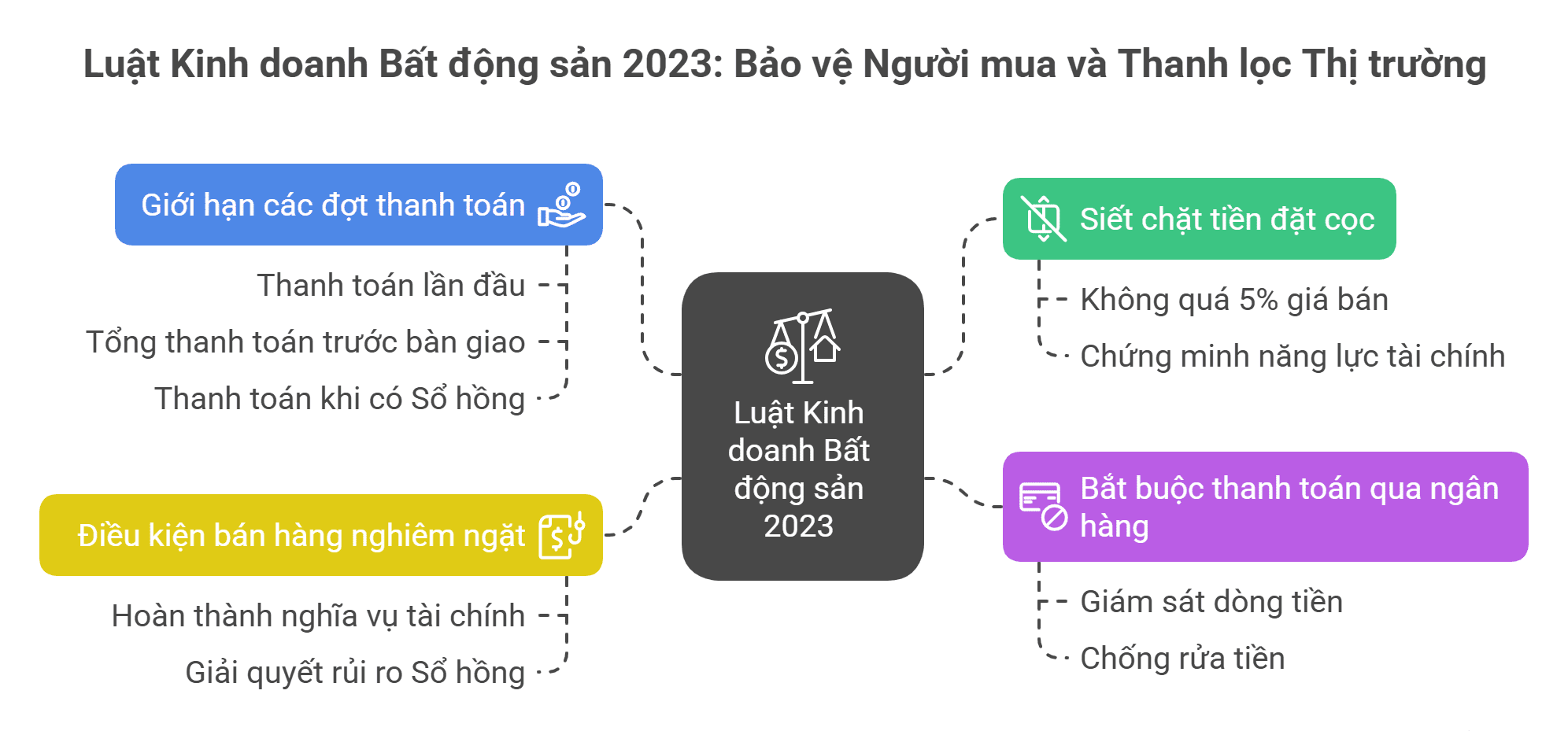

Tác động của Luật Kinh doanh Bất động sản 2023

Luật này được xem là một cuộc cách mạng nhằm thanh lọc thị trường và bảo vệ quyền lợi tối đa cho người mua.

- Siết chặt tiền đặt cọc: Chủ đầu tư chỉ được phép thu tiền đặt cọc không quá 5% giá bán nhà ở hình thành trong tương lai. Quy định này chấm dứt tình trạng huy động vốn rủi ro khi dự án chưa đủ điều kiện pháp lý, buộc CĐT phải chứng minh năng lực tài chính thực sự.

- Bắt buộc thanh toán qua ngân hàng: Mọi khoản thanh toán từ khách hàng cho chủ đầu tư đều phải thực hiện qua tài khoản ngân hàng của pháp nhân công ty. Điều này giúp giám sát dòng tiền, chống rửa tiền và tạo ra bằng chứng pháp lý không thể chối cãi cho người mua.

- Điều kiện bán hàng nghiêm ngặt: Một trong những yêu cầu tiên quyết là chủ đầu tư phải hoàn thành nghĩa vụ tài chính về đất đai (tiền sử dụng đất, thuế, phí…) đối với nhà nước trước khi được phép bán sản phẩm. Điều này giải quyết triệt để rủi ro người mua không được cấp Sổ hồng vì CĐT còn nợ thuế.

- Giới hạn các đợt thanh toán: Luật quy định các mốc thanh toán chặt chẽ để bảo vệ người mua.

- Thanh toán lần đầu không quá 30% giá trị hợp đồng (đã bao gồm cọc 5%).

- Tổng thanh toán trước khi bàn giao nhà không quá 70% (hoặc 50% với CĐT nước ngoài).

- Không được thu quá 95% giá trị hợp đồng khi người mua chưa được cấp Sổ hồng.

Các thay đổi quan trọng từ Luật Nhà ở 2023

- Xác định rõ thời hạn sở hữu nhà chung cư: Hợp đồng mua bán bắt buộc phải ghi rõ thời hạn sử dụng của nhà chung cư theo hồ sơ thiết kế, chấm dứt quan niệm mơ hồ về “sở hữu vĩnh viễn”. Điều này buộc các bên phải xem xét yếu tố khấu hao khi định giá tài sản.

- Áp dụng hợp đồng mẫu: Hợp đồng mua bán căn hộ chung cư phải được đăng ký theo hợp đồng mẫu với cơ quan nhà nước. Điều này nhằm chuẩn hóa các điều khoản, hạn chế việc CĐT đưa vào các điều khoản bất lợi, mập mờ cho người mua.

Phần 2: Hướng Dẫn Quy Trình Giao Dịch Theo Từng Loại Hình Căn Hộ

Dựa trên khung pháp lý mới, quy trình giao dịch được chuẩn hóa và an toàn hơn.

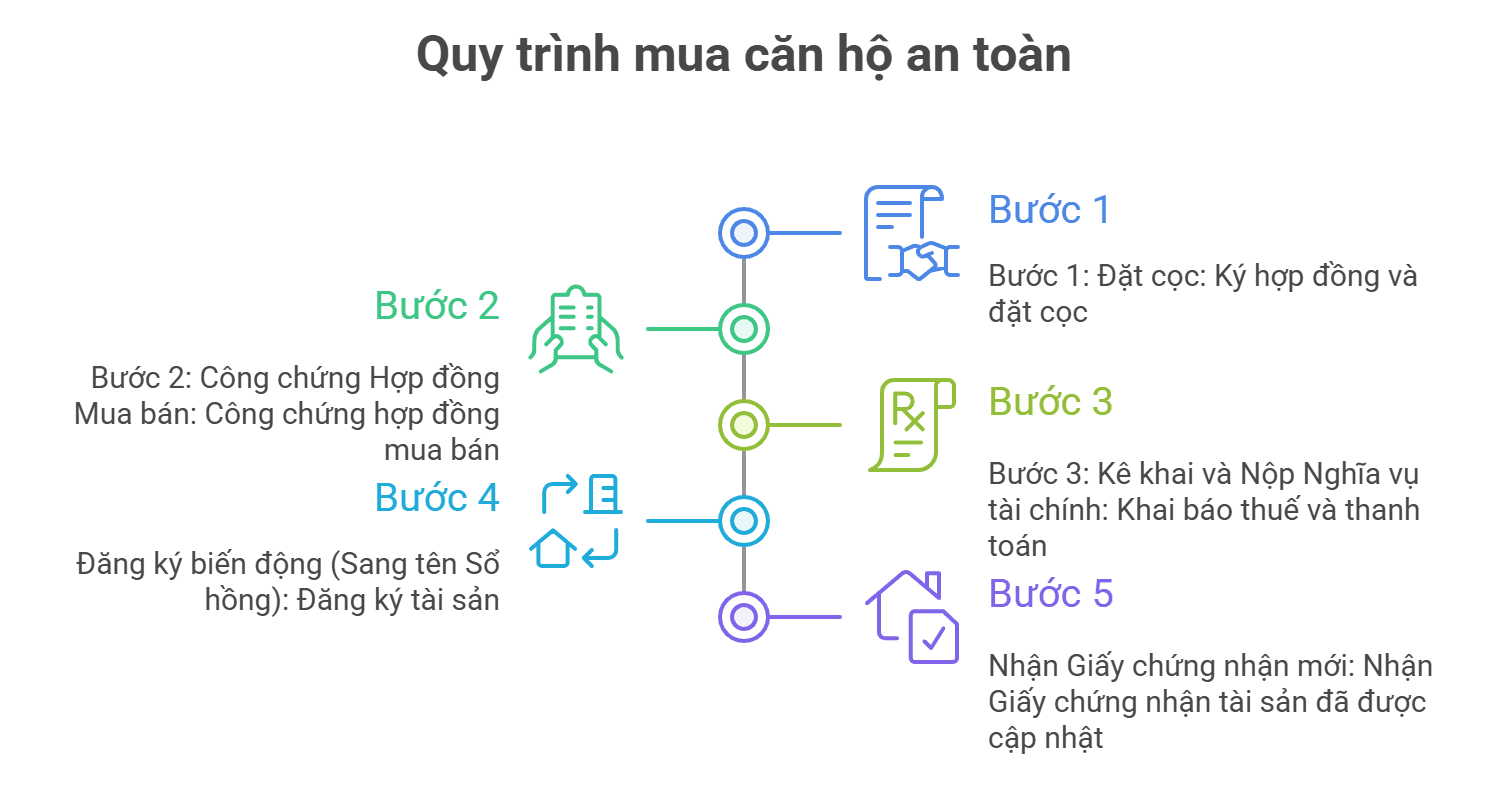

Trường hợp 1: Mua căn hộ đã có Sổ hồng (An toàn nhất)

Đây là hình thức giao dịch an toàn nhất vì pháp lý tài sản đã được nhà nước công nhận.

- Bước 1: Đặt cọc: Hai bên ký hợp đồng đặt cọc, ghi rõ số tiền, thời hạn công chứng và điều khoản phạt.

- Bước 2: Công chứng Hợp đồng Mua bán: Các bên mang hồ sơ đến Văn phòng công chứng để ký kết HĐMB. Thời điểm công chứng là lúc việc chuyển nhượng có hiệu lực pháp luật.

- Bước 3: Kê khai và Nộp Nghĩa vụ tài chính: Trong 10 ngày làm việc, các bên đến Chi cục Thuế để kê khai Thuế TNCN (bên bán) và Lệ phí trước bạ (bên mua).

- Bước 4: Đăng ký biến động (Sang tên Sổ hồng): Sau khi hoàn thành nghĩa vụ thuế, nộp hồ sơ tại Chi nhánh Văn phòng Đăng ký đất đai quận/huyện.

- Bước 5: Nhận Giấy chứng nhận mới: Bên mua nhận lại Sổ hồng bản gốc đã được cập nhật thông tin sở hữu của mình.

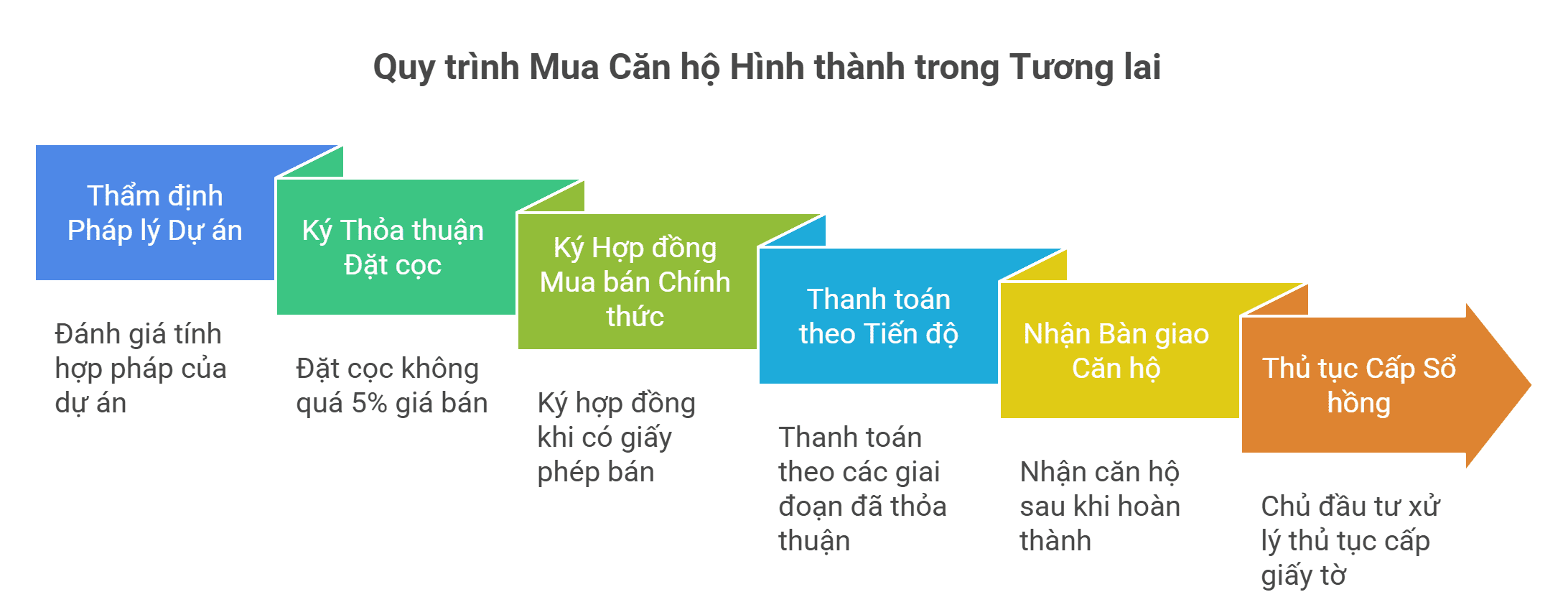

Trường hợp 2: Mua căn hộ hình thành trong tương lai (Từ Chủ đầu tư)

Hình thức này tiềm ẩn nhiều rủi ro hơn nhưng được hưởng lợi về giá và lựa chọn. Quy trình mới được siết chặt như sau:

- Bước 1: Thẩm định pháp lý dự án: Đây là bước đi sống còn, bắt buộc phải thực hiện trước khi đưa ra bất kỳ quyết định nào.

- Bước 2: Ký thỏa thuận đặt cọc: Chỉ ký khi đã thẩm định kỹ lưỡng, số tiền cọc không quá 5% giá bán.

- Bước 3: Ký Hợp đồng Mua bán chính thức: Chỉ ký khi dự án có văn bản cho phép bán của Sở Xây dựng.

- Bước 4: Thanh toán theo tiến độ: Thanh toán thành nhiều đợt, tuân thủ giới hạn 30% – 70% và thực hiện qua ngân hàng.

- Bước 5: Nhận bàn giao căn hộ: Chỉ nhận nhà khi công trình đã hoàn thành và được nghiệm thu đầy đủ.

- Bước 6: Thủ tục cấp Sổ hồng: Chủ đầu tư có trách nhiệm thực hiện thủ tục cấp Sổ hồng lần đầu cho người mua.

Xem thêm: Hướng Dẫn Đầu Tư Căn Hộ Cao Cấp Đà Nẵng Cho Người Mới Bắt Đầu

Phần 3: Checklist “Soi” Pháp Lý Dự Án – Công Cụ Bảo Vệ Tài Sản Của Bạn

Thẩm định pháp lý là yêu cầu bắt buộc khi mua nhà hình thành trong tương lai. Dưới đây là checklist các giấy tờ quan trọng nhất cần kiểm tra:

Năng lực Chủ đầu tư

- Giấy chứng nhận đăng ký kinh doanh (có ngành nghề KDBĐS).

- Kiểm tra uy tín, lịch sử các dự án đã triển khai và phản hồi từ cư dân cũ.

Pháp lý về đất đai

- Giấy chứng nhận quyền sử dụng đất của toàn bộ dự án (sổ hồng tổng) hoặc Quyết định giao đất/cho thuê đất.

- Cần đảm bảo đất dự án là đất ở, có thời hạn sử dụng lâu dài và kiểm tra xem có đang bị thế chấp không.

Pháp lý về xây dựng

- Giấy phép xây dựng.

- Biên bản nghiệm thu đã hoàn thành thi công xây dựng phần móng của tòa nhà.

Điều kiện được phép bán hàng

- Văn bản của Sở Xây dựng Đà Nẵng xác nhận nhà ở đủ điều kiện được bán (quan trọng nhất).

- Chứng thư bảo lãnh của ngân hàng thương mại cho nghĩa vụ tài chính của CĐT.

Nghĩa vụ tài chính

- Văn bản xác nhận của cơ quan thuế về việc CĐT đã hoàn thành nghĩa vụ tài chính liên quan đến đất đai. Điều này đảm bảo dự án không bị vướng mắc khi cấp Sổ hồng sau này.

Phần 4: Cẩm Nang Pháp Lý Cho Người Nước Ngoài Mua Nhà tại Đà Nẵng

Luật pháp Việt Nam 2025 tiếp tục tạo điều kiện cho người nước ngoài sở hữu nhà ở nhưng với các quy định rất cụ thể.

Ai được mua? Điều kiện là gì?

- Đối tượng: Bao gồm tổ chức kinh tế có vốn đầu tư nước ngoài đang hoạt động tại Việt Nam và cá nhân nước ngoài được phép nhập cảnh vào Việt Nam.

- Điều kiện: Đối với cá nhân, phải có hộ chiếu hợp lệ, còn giá trị và có dấu kiểm chứng nhập cảnh. Cá nhân không thuộc diện hưởng ưu đãi, miễn trừ ngoại giao, lãnh sự.

Các giới hạn và hạn chế cần nắm rõ

Người mua nước ngoài phải đặc biệt lưu ý các hạn chế sau:

- Hạn ngạch (Quota): Được sở hữu không quá 30% tổng số căn hộ trong một tòa nhà chung cư.

- Khu vực bị cấm: Tuyệt đối không được mua nhà ở tại các khu vực bảo đảm quốc phòng, an ninh theo danh mục do Bộ Quốc phòng và Bộ Công an xác định.

- Thời hạn sở hữu: Tối đa là 50 năm kể từ ngày được cấp Giấy chứng nhận và có thể được gia hạn thêm một lần không quá 50 năm. Trường hợp kết hôn với công dân Việt Nam thì được sở hữu ổn định, lâu dài.

Quyền và Nghĩa vụ đặc thù

- Quyền: Có các quyền giao dịch như bán, cho thuê, thừa kế, thế chấp tài sản theo quy định của pháp luật.

- Nghĩa vụ:

- Khi cho thuê nhà, cá nhân nước ngoài phải thông báo bằng văn bản cho cơ quan quản lý nhà ở cấp huyện và nộp thuế đầy đủ.

- Tổ chức nước ngoài sở hữu nhà ở chỉ được dùng để bố trí cho nhân viên của mình ở, không được dùng làm văn phòng hoặc cho thuê lại.

Phần 5: Bóc Tách Chi Tiết Các Khoản Thuế, Phí Phải Nộp Khi Giao Dịch

Hiểu rõ các nghĩa vụ tài chính giúp bạn dự trù ngân sách chính xác.

Thuế Thu nhập cá nhân (TNCN): 2% trên giá chuyển nhượng

- Bên nộp: Bên bán (hoặc các bên có thể thỏa thuận trong hợp đồng).

- Cách tính: Thuế TNCN = Giá tính thuế x 2%. Giá tính thuế là giá trên hợp đồng, nhưng nếu thấp hơn giá nhà nước quy định thì sẽ áp dụng theo giá nhà nước.

Lệ phí trước bạ: 0.5% trên giá tính lệ phí của nhà nước

- Bên nộp: Bên mua.

- Cách tính: Lệ phí trước bạ = Giá tính lệ phí x 0.5%. Giá tính lệ phí là giá do UBND TP. Đà Nẵng quy định.

Các chi phí khác cần biết

- Phí công chứng hợp đồng: Thu theo biểu phí lũy tiến dựa trên giá trị tài sản.

- Phí thẩm định hồ sơ, lệ phí cấp sổ: Các khoản phí nộp cho Văn phòng Đăng ký đất đai.

- Phí bảo trì chung cư (2%): Bắt buộc khi mua căn hộ từ CĐT, nộp trước khi nhận bàn giao nhà. Khoản phí này tương đương 2% giá trị căn hộ (chưa gồm VAT).

Bảng ước tính chi phí mẫu cho một giao dịch căn hộ 5 tỷ đồng

| Khoản mục | Bên chịu trách nhiệm (Thông thường) | Ước tính (VNĐ) | Ghi chú |

| Giá mua căn hộ | Bên Mua | 5,000,000,000 | |

| Thuế TNCN | Bên Bán | 100,000,000 | 2% x 5 tỷ. |

| Lệ phí trước bạ | Bên Mua | 25,000,000 | 0.5% x 5 tỷ. |

| Phí công chứng | Thỏa thuận | ~3,200,000 | Theo biểu phí nhà nước. |

| Phí bảo trì 2% | Bên Mua | ~90,909,090 | Chỉ áp dụng khi mua từ CĐT (giả sử VAT 10%). |

| Lệ phí cấp/sang tên sổ | Bên Mua | ~500,000 | Mức phí có thể thay đổi. |

| Tổng chi phí ước tính (Mua lại) | 5,128,700,000 | Không gồm phí bảo trì 2%. |

(Bảng trên chỉ mang tính chất tham khảo, chi phí thực tế có thể thay đổi)

Phần 6: Quản Trị Rủi Ro – Nhận Diện “Cờ Đỏ” & Chiến Lược Phòng Ngừa

Trang bị kiến thức nhận diện và phòng ngừa rủi ro là yếu tố quyết định sự an toàn của thương vụ.

Các dấu hiệu “cờ đỏ” pháp lý cần cảnh giác

- Chủ đầu tư yêu cầu đặt cọc cao hơn 5% hoặc yêu cầu thanh toán bằng tiền mặt.

- Chủ đầu tư không cung cấp được văn bản của Sở Xây dựng cho phép bán hàng hoặc chứng thư bảo lãnh của ngân hàng.

- Hợp đồng mua bán có các điều khoản mập mờ, không quy định rõ thời gian bàn giao nhà, sổ hồng và không có chế tài phạt vi phạm rõ ràng.

- Căn hộ đang được thế chấp tại ngân hàng nhưng người bán không cung cấp được văn bản đồng ý của bên nhận thế chấp về việc giao dịch.

3 chiến lược phòng ngừa rủi ro hiệu quả

- Thẩm định kép: Không bao giờ chỉ tin lời bên bán. Hãy chủ động truy cập Cổng thông tin của Sở Xây dựng Đà Nẵng để kiểm tra danh sách các dự án đủ điều kiện bán hàng và kiểm tra quy hoạch tại Văn phòng Đăng ký đất đai.

- Hợp đồng là vũ khí: Đàm phán để đưa các điều khoản bảo vệ quyền lợi của mình vào hợp đồng, quy định cụ thể về thời gian bàn giao, chất lượng và chế tài phạt đủ sức răn đe.

- Vai trò của Luật sư: Đối với một tài sản giá trị lớn, chi phí thuê luật sư là một khoản “đầu tư bảo hiểm” không thể thiếu để rà soát toàn bộ hồ sơ và quy trình giao dịch.

Phần Kết Luận

Khung pháp lý bất động sản 2025 đã thiết lập một sân chơi mới, minh bạch và an toàn hơn tại Đà Nẵng. Các quy định mới đã thể hiện rõ định hướng của nhà nước trong việc siết chặt quản lý chủ đầu tư và bảo vệ quyền lợi tối đa cho người mua.

Để điều hướng thành công trong bối cảnh mới, người mua cần tuân thủ ba nguyên tắc vàng:

- Thẩm định pháp lý kỹ lưỡng.

- Hiểu rõ mọi nghĩa vụ tài chính.

- Luôn có sự đồng hành của chuyên gia pháp lý.

Bạn đang có thắc mắc về pháp lý cho giao dịch của mình? Liên hệ với Canhocaocap.danang.vn để được kết nối với các chuyên gia pháp lý bất động sản hàng đầu tại Đà Nẵng.

Thông tin tác giả

Chuyên Gia Tư Vấn BĐS với hơn 10 năm hoạt động tại thị trường Đà Nẵng, có kinh nghiệm dày dặn, kiến thức chuyên môn cao trong các phân khúc: Căn hộ cao cấp, khách sạn, nhà phố, biệt thự, đất nền khu vực trung tâm, đắc địa,...